News

2026-01-12

2026年开年钢企盈利或有所改善

2025年钢铁行业经营整体维持相对稳健格局。据国家统计局数据显示,2025年1-11月份,黑色金属冶炼和压延加工业实现营业收入70648亿元,同比下降4.1%;营业成本66724.7亿元,同比下降5.6%;利润总额1115亿元,同比增长1752.2%。11月份来看,黑色金属冶炼和压延加工业盈利61.8亿元,较上月减少18.0亿元,同比下降80.2%。

2025年12月,在全球经济恢复态势相对平稳、国内经济指标延续弱势运行、行业供给释放仍呈分化格局、市场需求步入传统淡季、成本支撑保持较强韧性的多重因素交织影响下,国内钢铁市场呈现区间震荡态势,成本端持续韧行进一步挤压了钢铁企业的盈利空间,行业盈利水平较11月继续收窄。

展望2026年1月,钢铁行业虽仍处于需求淡季,但政策托底信号逐步释放、原料成本分化调整、供给端调控持续发力等积极因素开始显现。兰格钢铁研究中心认为,2026年1月钢铁行业盈利空间有望迎来改善,不过改善幅度仍受需求复苏节奏、成本波动等因素制约,整体呈现“弱修复、缓改善”的特征。

2025年12月,原料市场呈现结构性调整态势,铁矿石价格逐步趋稳,焦炭价格则持续下行,带动不同库存周期下的原料成本出现分化。据兰格钢铁研究中心监测数据显示,12月份即期原料测算生铁成本指数为106.6,较上月同期下降1.4%;两周库存原料测算生铁成本指数为108.3,较上月同期上升1.5%;四周库存原料测算生铁成本指数为108.1,较上月同期上升2.5%,不同库存周期下的成本差异进一步显现。

图1 兰格生铁成本指数走势图

从钢材价格表现来看,2025年12月兰格钢铁综合钢材价格指数月均值为3515元/吨,较上月小幅上涨0.4%,价格中枢略有上移。细分品种来看,螺纹钢月均价格为3323元/吨,较上月上涨1.7%,表现相对坚挺;热轧卷板月均价格为3358元/吨,较上月微降0.4%,呈现窄幅波动态势。成本端方面,12月不同原料库存周期下的成本呈现分化特征,变动幅度介于-1.4%至2.5%之间,而钢价波动区间为-0.4%至1.7%,成本与钢价的变动节奏不完全同步,进而导致各品种吨钢盈利表现继续呈现分化格局。

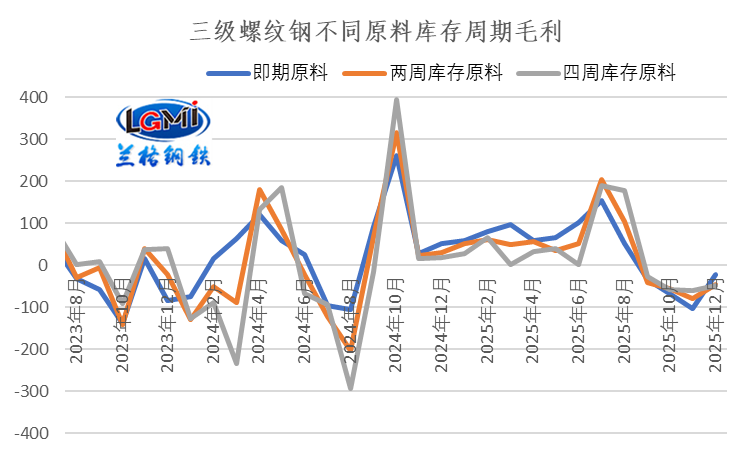

从三级螺纹钢盈利表现来看,2025年12月其盈利状况较上月呈现改善态势,不同原料库存周期下的吨钢毛利均实现减亏。具体来看,即期原料测算月均毛利为-21元/吨,较上月减亏81元/吨;两周库存原料测算月均毛利为-45元/吨,较上月减亏35元/吨;四周库存原料测算月均毛利为-49元/吨,较上月减亏10元/吨,行业盈利压力得到一定缓解(详见图2)。

从热轧卷板盈利表现来看,2025年12月其盈利态势呈现结构性分化特征。具体测算显示,即期原料测算月均毛利为-149元/吨,较上月减亏19元/吨,得益于即期原料成本下行的支撑,盈利有所改善;但受两周、四周库存原料成本上升影响,对应的测算毛利分别为-173元/吨、-177元/吨,较上月分别增亏28元/吨、53元/吨,中长期库存周期下的盈利压力进一步加大,整体盈利表现喜忧参半。

图2 三级螺纹钢不同库存周期原料测算毛利水平变化

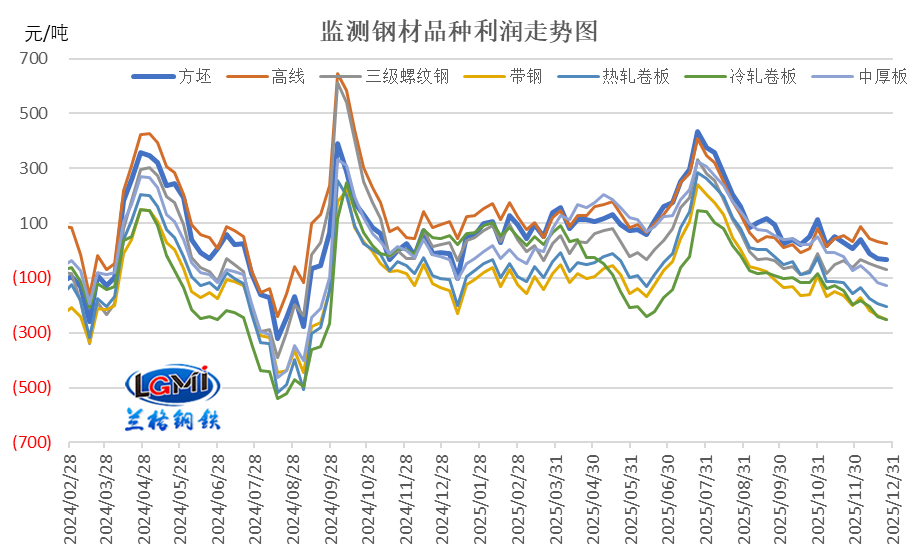

从四周库存原料测算的各钢材品种毛利表现来看,2025年12月整体呈现“先升后降”的震荡态势,不同品类盈利分化特征显著,其中建材品种盈利略有改善,其余品种盈利则持续转弱。据兰格钢铁研究中心监测数据显示,在纳入监测的七大钢材品种中,高线、螺纹钢的月均毛利较上月改善,改善幅度介于9-12元/吨之间;而其余品种的月均毛利均呈减弱态势,减弱幅度在36-70元/吨区间,品种间盈利分化格局进一步凸显。

图3 主要钢材品种(四周库存原料)毛利水平

总体来看,在品种钢价格与生产成本双重分化的综合影响下,2025年12月各品种钢在即期、两周及四周库存原料测算口径下的吨钢毛利呈现显著分化格局;预计国家统计局公布的2025年12月钢企利润数据,与上月相比波动幅度将进一步收窄,行业盈利逐步进入筑底阶段。

2026年1月,钢铁行业仍将面临复杂多变的发展环境。从国内宏观环境来看,经济运行中供强需弱的结构性矛盾依然突出,居民消费意愿偏谨慎、投资活力不足等问题持续显现,在内需增长动能尚未充分释放的背景下,经济正处于稳中求进、提质增效的转型攻坚期;叠加外部环境复杂严峻、全球化格局深度调整的外部压力,钢铁行业运行发展面临的不确定性仍强。

从钢铁行业供给端来看,受终端需求明显疲软与部分品种钢亏损加剧的双重挤压,钢厂检修减产的范围持续扩大,叠加部分区域秋冬季环保限产政策延续,供给端收缩预期进一步明确,预计国内钢铁产量将维持低位运行。据兰格钢铁研究中心估算,2025年12月全国粗钢日产或稳定在230万吨左右;从传统季节性规律来看,2026年1月粗钢日产或呈现环比回升态势,但回升幅度将受需求约束。

从需求端来看,2026年1月南北方冬季气候进一步深入,钢材市场正式步入传统需求淡季,建筑工地施工活动逐步受限,建筑钢材需求将延续季节性走弱态势,环比、同比均面临一定回落压力;而制造业用钢需求受益于行业韧性,或继续保持平稳释放节奏,需求结构分化特征将进一步凸显。

从成本端来看,2025年12月焦炭均价大幅下行推动钢铁行业月均生产成本下移,成本对钢价的支撑力度有所减弱;2026年1月初焦炭价格新一轮提降落地,进一步带动钢企生产成本小幅下行,为盈利修复提供一定空间。

综合来看,2026年1月国内钢铁市场仍受多重因素交织影响:政策层面利好与约束并存,中央经济工作会议定调的“扩内需、反内卷、稳地产”政策进入实质性落地期,同时1月1日起钢铁出口许可证新政正式实施、欧盟碳边境调整机制(CBAM)全面生效,市场预期在政策引导与国际规则重塑中呈现分化;需求端受季节性因素影响,建筑钢材需求持续走弱,制造业用钢需求保持韧性,结构分化加剧;供给端受环保限产与钢厂检修双重影响,产能释放受限,市场供需将延续“弱平衡”格局。据兰格钢铁大数据AI辅助决策系统预测,2026年1月国内钢铁市场或将呈现震荡偏强的运行态势。

从钢企盈利来看,得益于2026年1月钢铁市场震荡偏强运行及原料成本下移的双重支撑,兰格钢铁研究中心预计行业盈利空间将有所改善。但需注意的是,铁矿石价格高位震荡、终端需求疲软、出口收缩等制约因素仍未根本缓解,短期钢企盈利难以实现大幅回升,整体呈现“弱修复、缓改善”的特征。(兰格钢铁研究中心王国清原创文章,转载务必注明出处)

全国热线电话:4000-91-9898

Copyright © 2024 9001zz以诚为本版权所有

国家网信办举报中心 天津市互联网违法和不良信息举报中心 举报邮箱: yf.market@yfgg.com

全国热线电话:4000-91-9898

Copyright © 2024

9001zz以诚为本版权所有

国家网信办举报中心

天津市互联网违法和不良信息举报中心

举报邮箱: yfmarket@yfgg.com